今回は、自動車業界の大手、本田技研工業です。いわゆる、ホンダです!

正式名所が本田技研工業ということを知らない人が意外と多いみたいです。

そんなホンダは、北米向けEV(電気自動車)3車種の開発中止を正式発表して、株価が暴落しているので、ナンピンガチホが狙えるか見ていこうと思います。

では早速、、、

明日の雑談ネタ

ホンダはEVじゃなく、元からバイクで稼いでる企業なんです。

本田技研工業はEVでは出遅れているものの、バイク事業で安定している堅実型の企業だと僕は思います。

何の企業なのか

本田技研工業の事業は主に下記の4つに分けられています。

- 二輪事業

- 四輪事業

- 金融サービス事業

- パワープロダクツ事業、など

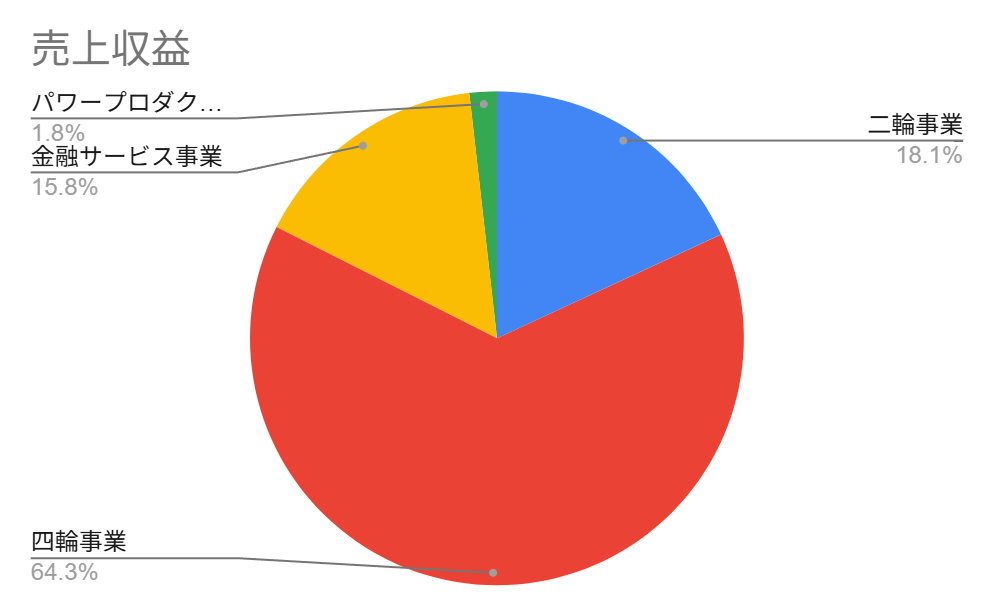

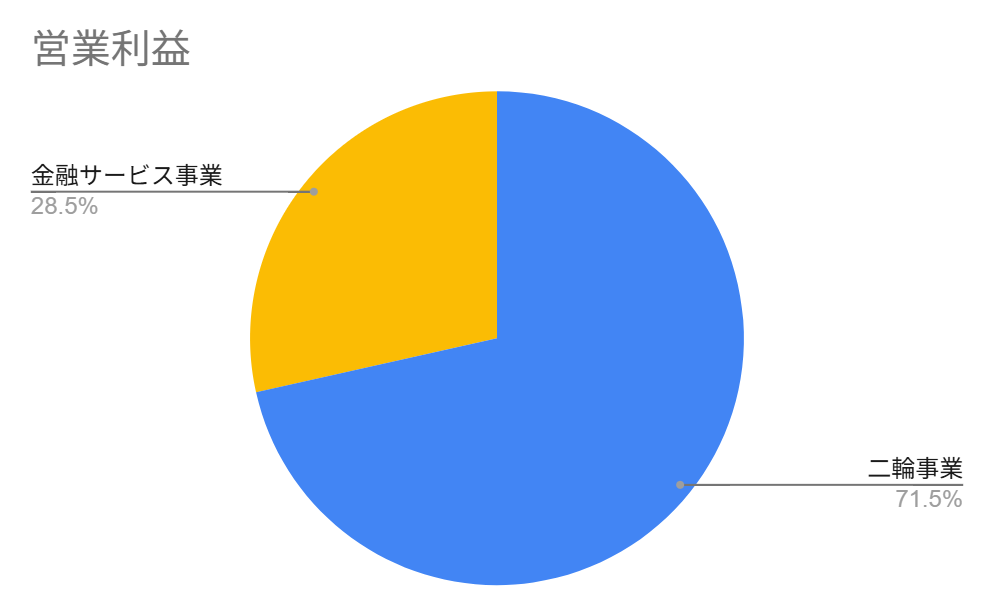

現時点における最新情報で作成したセグメント別の売上と利益の割合をしてみました。

二輪事業

バイクの利益率は71.5%と高く、稼ぎ柱です。僕はそんなにバイクに興味がないので、クルマで稼いでいる印象が強かったですがそうではないようです。また、バイクの世界シェア率は40%であり下降傾向になっているわけではないので、将来性はあるのかなと思います。特に東南アジアをはじめとした新興国で人気でバイクのことをホンダと言ったりする程だそうです。

四輪事業

営業利益に表示されないということで、赤字状態ですね。冒頭のとおり北米3車種の開発中止というビッグニュースがあった事業です。開発・生産から販売まで行っています。ディーラーやevreyGOなどのレンタカー事業もここに含まれるかと思います。

金融サービス事業

自動車ローンや顧客リースにおける金利収入が8割程度でほとんどです。車は単価が高いので現金一括ではなくディーラーローンを組むことともそこそこ多いようです。僕自身ディーラーローンの存在を今回調べて初めて知りました。ローンを組んで売れるほど収入が増えるわけなのですが、四輪車の販売台数が落ちている上に、政策金利が上がってきているのを加味すれば、借金をしてまで車を買う人が減って、利益がおちるのも当然ですね…

パワープロダクツ事業、等

ここの事業は円グラフのとおり、事業自体小さく、利損はほぼゼロです。しかし、この事業をなくしてしまうと、本田技研工業ではなく、ホンダ自動車になりそうですね…

意外な一面

ホンダは、車の会社というイメージが強いですが、実際にはバイクで世界トップクラスのシェアを持っているんですね。それも、バイクは新興国、クルマは北米が主軸です。

つまり、EVの赤字を食い止めることができれば、かなり安定した企業になるというわけです。

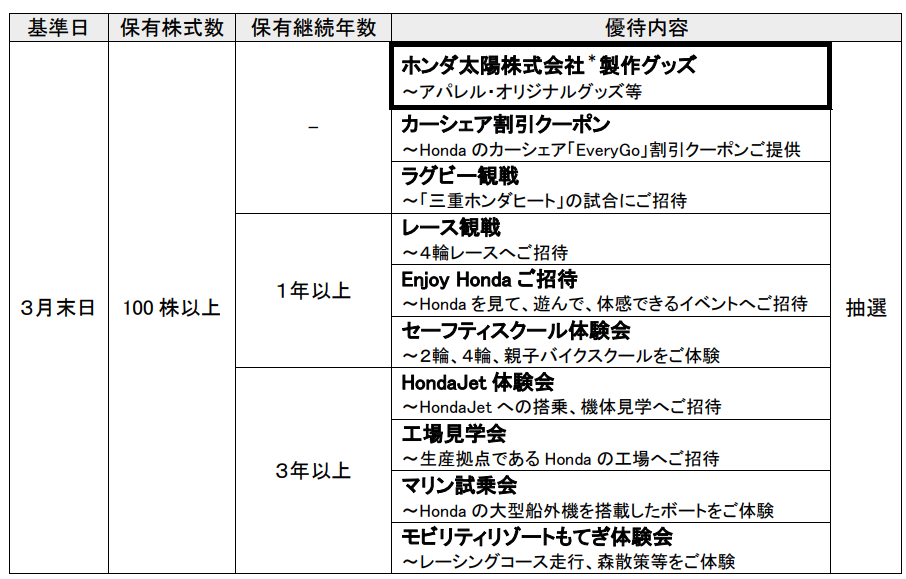

株主優待・配当

優待の権利確定日は3月末日のようです。

今季から優待の内容が変わるそうです。前回に加えてホンダのアパレルの子会社のオリジナルグッズが抽選で貰えるようですね!

すべて抽選なので、おまけ程度に!ですね。基本なしと考えるべきかと思います。

個人的にはラグビー観戦が結構好きなので魅力的に見えます。

工場見学会が3年以上っていうのは悲しいですね。優待じゃなくても団体なら行けるようです。

配当については、

SBI証券によると、現時点(’26,3,31)で

- 予想配当金 70円 (100株保有で年7000円)

- 配当利回り 5.38%

結構、株主還元に積極的な企業なのが分かりますね。

優待利回りも含みたいところですが、一概に価格付けられないし、抽選であるしで含んでません。

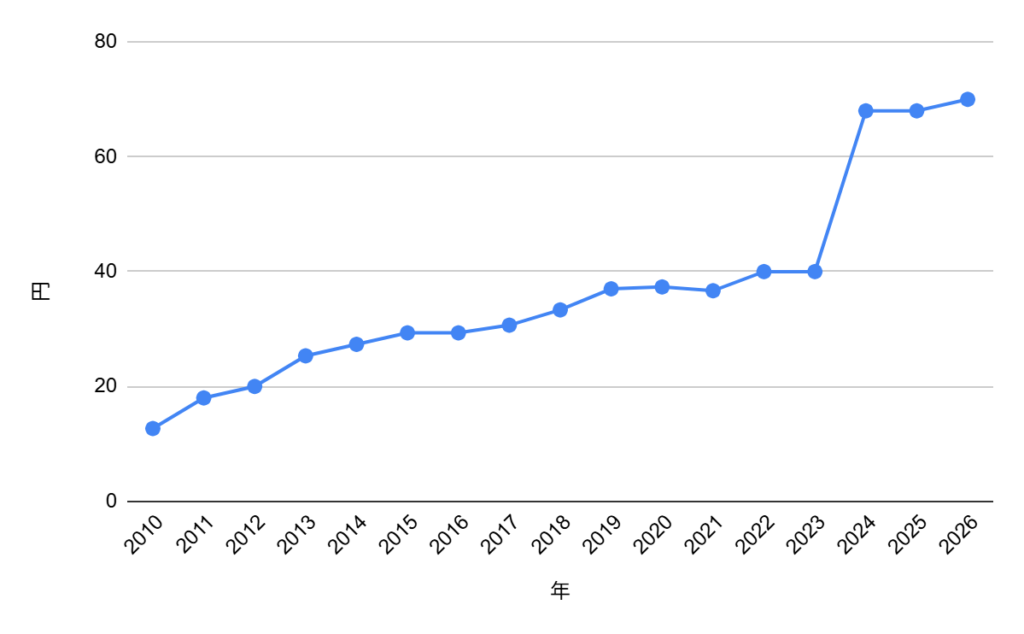

ホンダのHPから配当金の推移のグラフを作成してみました。ざっと16年間です。

23年に1株を3分割したようで、そのタイミングで配当利回りを上げたようですね。

増配し続けているようなので、ますます欲しい銘柄ですね!(減配の恐れもありますが…)

将来性と投資適格

ホンダって、やっぱり二輪の強さとか、北米での四輪ブランド力とか、挙げたらキリがないくらい“技術の塊”なんですね。飛行機まで作れるメーカーなんて世界でもほぼないですし、そこは本当に唯一無二だと思います。

でも弱点はどうしても EV まわりになっちゃいますね。中国勢の安売り、不買運動、コストの重さ、リセールの低さ…いろいろあるけど、今回の撤退は北米の政策の影響がデカいんじゃないかって気がしてます。補助金が縮小したら、北米依存のホンダはどうしても逆風になるし、ブランド的にも“高級でも激安でもない”っていう中間ポジションが難しくなってきてる感じはある。

とはいえ、2040年ごろには EV が主流になるっていうホンダの見立て自体は全然間違ってないと思うし、完全に EV を諦めるのはもったいないですね。アフィーラの件は残念だけど、SONY のソフトとホンダのハードが組めたら SDV の世界では普通に強いはずなんだよなぁ。まだ完全に終わったわけじゃないし、そこはちょっと期待したい。

二輪は相変わらず強いし、金融も縮小しつつ黒字は出てるし、会社全体で見ればまだまだ余力はあるようですね。

なので、もし決算で株価がドーンと落ちたらナンピンガチホするしようかなと、、、長期で見てるなら全然アリなスタンスだと思います。

※投資について説明しているものの、投資を推奨するものではありません。投資は、慎重に検討された個人的な決定であり、リスクが伴うため、事前の情報収集や専門家のアドバイスが重要です。また、投資には相応の知識や経験が必要であり、自己責任で行われることが前提となります。

コメント